2022. 4. 28. 17:50ㆍMoney뭐니...💲/부동산

[퇴직연금 바로알기②] 개인형 퇴직연금(IRP)으로 세금 절약하는 방법

재테크에 빠질 수 없는 세금 이야기!

이번 포스팅에서는 퇴직연금으로 세금을 줄일 수 있는 방법을 알아봅니다.

앞선 포스팅에서 자세히 알아봤듯 퇴직연금에는 3가지 종류가 있습니다.

1. 확정기여형(DC)

2. 확정급여형(DB)

3. 개인형 퇴직연금(IRP)

여기서 3번, 개인형 퇴직연금은 연간 700만원까지 세액공제 혜택을 받을 수 있습니다.

그렇다면 무조건 계좌에 700만원만 넣으면 되는걸까요?

IRP 계좌는 어떻게 만드는 걸까요?

우선 IRP가 뭔지 알아보겠습니다.

확정기여형과 확정급여형의 차이가 궁금하신 분은 이전 포스팅을 참고해 주세요!

↓↓↓↓↓

2022.04.20 - [경제적 자유/재테크] - [퇴직연금 바로알기①] 확정기여형(DC), 확정급여형(DB) 차이점은?

[퇴직연금 바로알기①] 확정기여형(DC), 확정급여형(DB) 차이점은?

퇴직연금계좌 DC(확정기여)형 DB(확정급여)형 차이점은? 일반 직장인이라면 많이 들어봤을 퇴직연금계좌 DC형과 DB형의 차이점에 대해 알아보겠습니다. 저는 현재 직장에서 신한은행 DC형으로

summer-dance.tistory.com

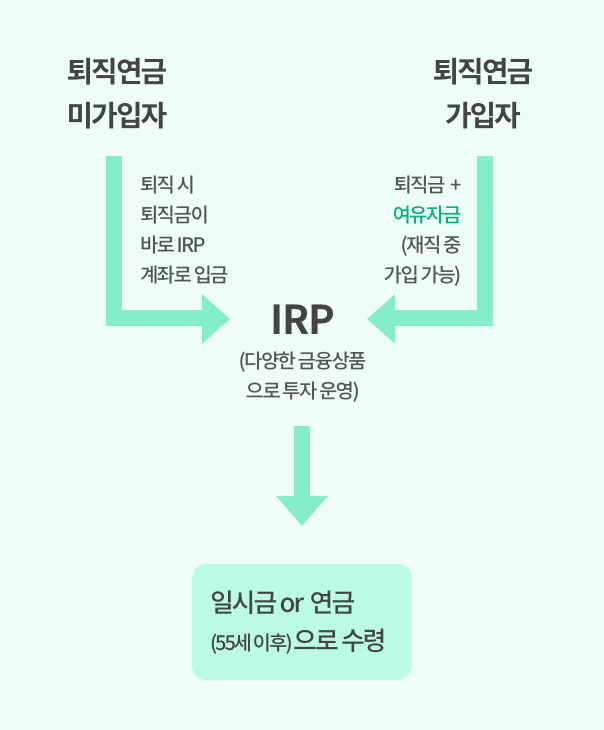

개인형 퇴직연금(IRP)이란?

Individual Retirement Pension을 줄여서 IRP 계좌라고 합니다.

회사를 다니면서 DC 또는 DB형으로 운용하던 퇴직연금을 퇴사할 때 수령하겠죠.

이때 회사에서는 퇴직금을 IRP 계좌에 이전해줍니다.

일시금 또는 연금으로 받을 수 있습니다.

개인마다 상황이 다르기 때문에 더 유리한 쪽으로 선택하면 됩니다.

잠깐! IRP 계좌는 연금저축상품과는 다릅니다. 헷갈리지 마세요!

IRP로 받을 수 있는 다양한 세금 혜택 4가지

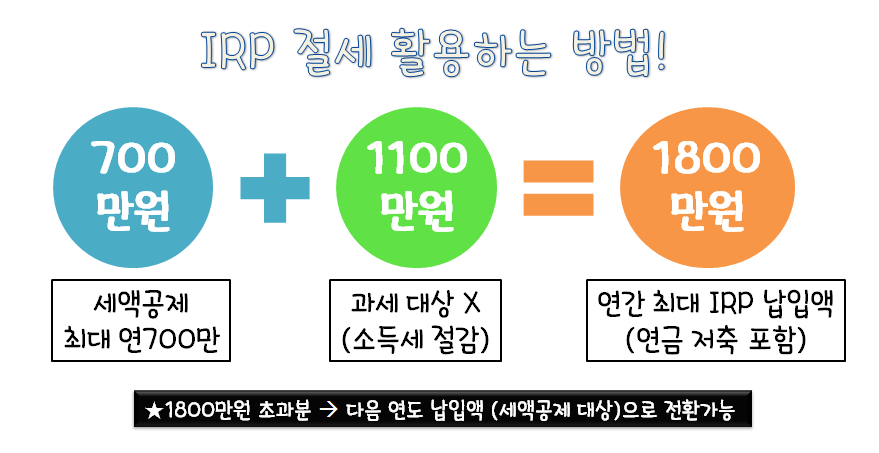

1. 연 최대 700만원 세액공제 / 최대 1,800만원 납입 가능

소득에 상관없이 최대 700만원까지 세액 공제됩니다.

다만 연간 1800만원까지만 납입할 수 있는데요.

이때 1800만원은 연금저축 납입액도 합쳐 계산합니다.

만약 연금저축이 따로 없다면

IRP 계좌에만 1800만원까지 넣을 수 있다는 뜻이기도 해요.

연말정산 때 얼마나 돌려받나요?

700만원을 넣어두면 최대 115만원까지 돌려받을 수 있습니다.

2. 700만원 제외한 금액도 소득세 혜택

하지만 나머지 1100만원에 대해서도

소득세 혜택이 제공된다는 점 알고 계셨나요?

700만원 초과 납입분에 대해서는

1100만원까지 과세 대상에서 제외됩니다.

소득세 절감 효과를 얻을 수 있습니다.

3. 연간 세액공제 한도 초과분은 내년 연금으로 전환 가능

연간 세액공제 한도인 1800만원을 초과하는 납입액은

다음 해 연금 납입액으로 전환해 세액공제 혜택을 받을 수 있습니다.

예를 들어 2022년 IRP 계좌에 2천만원을 입급했다면

나머지 2백만원은 2023년 세액공제 대상에 포함된다는 건데요.

50세 미만의 경우 세액 공제 한도를 초과하지 않더라도

700만원을 뺀 나머지 금액에 대해 이월 신청도 가능합니다.

(예: 1000만원 중 300만원 이월 신청 가능)

세액공제 혜택은 얼마나 받을 수 있나요?

가장 중요하고 궁금한 세액공제율!

IRP 계좌만 운용하는 경우 700만원을 납부하면

최대 115만원까지 돌려받을 수 있습니다.

예금 통장에 그냥 넣어두는 것보다 훨씬 나은건데요.

소득과 나이에 따라 세액공제율에 차이가 납니다.

아래 표를 참고하세요.

(연금저축과 IRP는 다른 종류입니다! 추후 자세히 다룰 예정)

★50세 이상: 2020년 귀속 연말정산부터 기존 세액공제 한도 700만원 + 200만원 추가 세액공제

-> 연간 최대 900만원까지 세액공제 가능

예시)

1. 연소득 4천만원 / 50세 / IRP 계좌 400만원 / 연금 저축 600만원

50세 이상이므로 최대 900만원까지 세액공제 대상이 됩니다.

최대 공제 금액 : 900만원 * 16.5% = 148만 5000원

2. 연소득 6천만원 / 35세 / IRP 계좌 800만원 / 연금 저축 200만원

50세 미만이고 최대 700만원까지 세액공제 대상이 됩니다. 연봉 5500만 초과로 13.2% 적용.

최대 공제 금액 : 700만원 * 13.2% = 92만 4000원

퇴직금 일시금 수령 OR 연금수령 중 뭐가 더 절세에 유리할까?

개인마다 상황이 다르므로

정답은 없습니다.

아래 몇 가지 포인트 참고하셔서

내 상황에 가장 유리한 쪽으로

선택하면 좋을 것 같아요 ヾ(^▽^*)))

참고로 연금으로 수령하면 55세 이후부터 받을 수 있습니다.

연금소득세가 부과됩니다. (일시금 수령때 내는 퇴직소득세보다 더 세율이 낮음)

예) 수령 10년 이내 : 퇴직소득세율의 70% , 11년차 이상 : 퇴직소득세율의 60%

결론 : 되도록 길게 나누어 연금으로 받으면 세금 혜택이 더 많다!!

IRP에 넣은 돈의 출처에 따라 세제 혜택이 조금씩 다릅니다.

- 세액공제 안 받고 내가 따로 납입한 금액 -> 일시금/연금 상관없이 과세 대상 아님

- 일시금으로 받으면 -> 퇴직소득세 내야 함 (근속연수, 퇴직금액에 따라 달라짐)

- 세액공제 받고 납입한 금액을 일시금으로 받으면 -> 기타소득세(16.5%) 과세

- 투자 잘해서 번 운용 수익을 일시금으로 받으면 -> 기타소득세(16.5%) 과세

- 연금으로 받으면 -> 퇴직소득세보다 30~40% 세금 절감

이 부분은 기회가 되면 더 자세히 포스팅으로 준비해 보겠습니닷!

IRP는 누가 가입할 수 있나요?

소득이 있다면 누구나 가입할 수 있습니다.

2017년부터 자영업자, 공무원 등도 가입 대상에 포함되었어요.

이미 재직 중 퇴직연금에 가입되어 있다면

IRP 계좌를 추가로 가입해 여유자금으로 투자할 수 있습니다.

IRP 종류 3가지

IRP는 크게 3가지 종류로 나뉩니다.

1. 개인형 IRP - 적립

2. 개인형 IRP - 퇴직

3. 기업형 IRP

대부분이 개인형 IRP 계좌를 가지고 계실텐데요.

일반 회사원이라면 개인 IRP 계좌를 가지고 있고,

퇴사할 때 퇴직금을 퇴직 IRP 계좌로 받는다고 생각하면 쉽습니다.

기업형 IRP는 상시 근로자가 10명 미만인

소규모 사업장 근로자를 대상으로 합니다.

더 자세한 내용은 아래를 참고해 주세요.

★다음 포스팅 예고!!

개인형 퇴직연금 VS. 연금저축 뭐가 다를까?

IRP 개인형 퇴직연금은 근로자의 퇴직금을 적립하고,

자비로 추가 납입해 운용할 수 있는 퇴직금 제도입니다.

연금저축은 개인이 스스로 가입하는 개인 연금으로,

최대 연간 400만원까지 세액공제를 받을 수 있습니다.

투자할 수 있는 범위도 조금씩 달라요.

더 자세한 내용은 다음 포스팅으로 돌아오겠습니다!

도움이 되셨다면 좋아요 부탁드려용~!!!!!(^∀^●)ノシ

'Money뭐니...💲 > 부동산' 카테고리의 다른 글

| [퇴직연금 바로알기④] 퇴직연금, 연금 VS 일시금 수령 뭐가 더 유리할까? (0) | 2022.06.29 |

|---|---|

| [퇴직연금 바로알기③] 개인형 퇴직연금(IRP) VS. 연금저축 비교 (0) | 2022.05.04 |

| [퇴직연금 바로알기①] 확정기여형(DC), 확정급여형(DB) 차이점은? (0) | 2022.04.20 |

| [3기 신도시] 인천검단지구 AB13 블럭 호반써밋 3차 + 임장 후기(3/1) (0) | 2022.03.06 |

| 중소기업청년대출 우리 회사도 해당되는지 알아보는 방법 (0) | 2021.09.25 |