인생의 큰 목표 중 하나가 내 집 마련이었는데 큰 산을 넘은 기분이다. 물론 대출 신청도 해야 되고 아직 갈 길이 멀고 마음은 불안하다. 등기를 치기 전까지는 실감이 나지 않을 것 같다. 날 자랑스러워하고 칭찬해 주는 주변 반응이 고맙지만 여전히 기쁨보다는 불안이 더 크다.

지금 집 전세가 5월 말에 끝나고 있고 부동산 하락장이기도 해서 국가 대출을 잘 이용하면 저렴한 가격에 저렴한 금리로 내 집 마련을 할 수 있는 기회일 수도 있겠다는 생각을 올해 초부터 생각하기 시작했다. 발품 손품 팔면서 알아보러 다니다가 이 정도면 괜찮겠다 싶어서 계약을 결심했다. (부동산을 보러 다니기 시작해서 매매까지는 한 달 정도가 걸렸다)

녹록지만은 않았던 과정을 기록하고, 비슷한 사람들에게 도움이 되었으면 하는 바람이다!

지금까지의 타임라인을 정리해 보면 대략 다음과 같다.

2/13(월) : 연차를 낸 김에 지금 살고 있는 동네 부동산을 돌아다니면서 매물을 둘러봤다.

우리 동네 매물이 생각보다 비싸서 지금 내가 가진 돈으로는 영끌을 해야 할 것 같았고, 설상가상으로 내가 해당될 줄 알았던 디딤돌대출(만 30세 이상 미혼 단독세대주)은 3억 원 이하의 매물만 적용이 된다고 해서 거의 포기하게 되었다.

이때 즈음 특례보금자리론이 출시되어 이쪽으로 알아보게 되었고, 이자는 월 50만 원까지는 괜찮을 것 같다고 생각했다.

하지만 다시 집을 알아보면서 디딤돌 대출이 되는 쪽으로 방향을 틀었다. (시중 대출 가운데 이자 제일 저렴함)

2월 중순부터 3월 초까지 약 3주간 매주 집을 보러 다녔다. (동시에 가용 자금을 확인하고, 이자, 세금 등을 꼼꼼히 체크했다)

2월 말에는 매매할 아파트 계약 단지를 추렸고, 같은 단지 안 매물만 11개 정도 보았다.

마음에 드는 매물 하나를 골랐다.

3/2(화): 퇴근하고 다시 마음에 드는 매물을 보러 갔다.

잠도 못 자고 뜬 눈으로 밤을 지새운 끝에 매물을 사기로 결정했다.

3/1(수): 부동산에 연락해서 가계약금 300만 원을 입금했다. (심장이 콩닥콩닥거렸다)

3/11(토): 매매 계약

3/13(월): 지금 살고 있는 전세 집주인에게 연락해 전세를 연장하지 않겠다고 말했다.

앞으로 해야 할 일

중도금 납부 (회사 퇴직금 중간정산)

디딤돌 대출 신청

수리 견적 알아보기

법무통 견적 (소유권이전등기) 등등

한 달 남짓한 시간이었지만 생각보다 매우 치열하게 집을 알아보러 다녔다. 진짜 너무너무 스트레스받고 힘들었다.... 아마 나의 완벽주의 성향 때문도 있겠지... 이 부분도 다음에 따로 포스팅을 할 수 있겠지..?

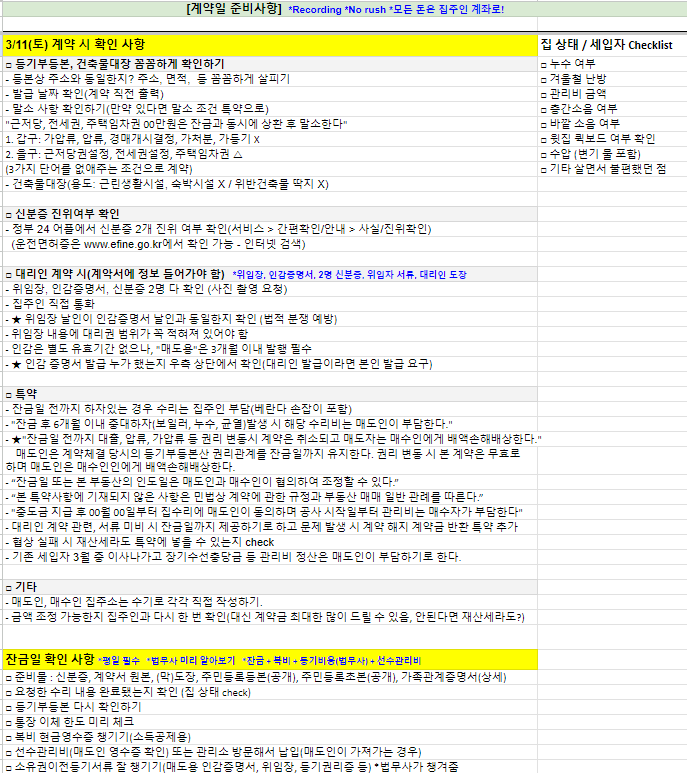

계약 시 주의사항 (아쉬웠던 점)

인생 경험치 제대로 쌓았던 나 홀로 계약 찐 후기를 전해본다...

1. 계약일에는 어른(부모님 등)과 함께 동행하는 게 좋을 것 같다

나는 내 인생의 이벤트를 혼자 꿋꿋하게 해내고 싶은 마음이 너무 컸다. 그래서 부모님께도 이 사실을 늦게 알려드렸고, 계약 때 오시겠다는 걸 매몰차게 거절했다...(엄마 아빠 죄송해요) 물론 걱정하는 마음도 너무너무 이해해서 PPT를 열심히 만들어서 보내드리고 여하튼 나름의 설득의 과정을 거쳤다.

그리고 혼자 가서 계약을 하고 왔는데, 가격 네고를 위한 나의 계획(?)은 보기 좋게 실패했다. 혹 하나 떼려다가 혹 하나 더 달고 왔달까? 물론 후회하진 않는다. 그만큼 인생 경험치 레벨업했다고 생각한다. 많이 배웠다. 하지만 이왕이면 큰돈이 오가는 만큼 부모님이나 함께 가줄 어른이 한 분 계신다면 적극 활용하는 것도 좋을 것 같다. 나처럼 괜히 오기 부리다가 맘 고생 하지 말고...^^

일반적인 계약 주의사항, 특약에 넣어야 할 내용은 인터넷에 워낙 많아서 굳이 따로 정리하진 않겠다. (시간이 되면 정리는 해보겠음) 하지만 인터넷과 현실은 달랐다.... 그래서 현실에서만 알 수 있는 찐 경험을 공유하고 싶었다!

그런데 매매계약일을 하루 앞두고 부동산에서 전화가 왔다. 집주인이 갑자기 중도금 얘기를 꺼냈다고 하는데.. 이런 전화를 받으니 무척 당황스러웠다. (부동산 중개인도 당황한 눈치였다) 더군다나 네고도 하지 못해 뾰로통한 상태였는데....... 이걸 어떻게 해야하나 중도금에 대해서 열심히 알아보다가 계약을 깰게 아니라면 이걸 빌미로 몇 푼이라도 더 깎아보겠다고 별별 전략을 다 세웠다. 하지만 하나도 소용이 없었다고 한다.

긴 얘기지만 짧게 말하자면 내가 가장 아쉬웠던 건, 나도 내 말을 해야 했던 순간에 너무 긴장해서 말을 하지 못하고 넘어갔던 거다. 중도금 못 낸다고 말을 했어야 했는데!!!!!!!!!!!!!!!!!! (몰랐는데 중도금이 상당히 중요한 개념이었다)

2. 나이가 어리다고 은근 무시하거나, 유난이라는 분위기가 생길 수 있다

진짜 기분이 나빴던 일 중 하나였다. 겉으로는 "어린데 혼자서 대단하다" "처음이니까 이렇게까지 하는 것도 이해가 된다" "요즘 이런 건 젊은 애들한테 배워야 한다"라고 하지만 미묘하게 이렇게까지 하는 게 유난이라고 생각하는 분위기가 정말 기분이 좋지 않았다. 나도, 부동산 중개인도, 집주인 대리인도 다 여자였지만 그중에서 가장 약자는 나인 것 같은 느낌이 들었다. 내가 마동석이었어도 이렇게 했을까? 아니었을 것 같다. 그래서 어른과 함께 갈 수 있으면 좋겠다는 생각이 든 것도 있다.

일일이 하나하나 서류 잘 되어있는지 확인하는데 이렇게까지 할 필요가 있냐는 식으로 말한다. 이럴 때 말려들면 안 된다. 무척 긴장되는 자리고, 생각보다 비즈니스 느낌이라 사근사근 "어머나 멀리서 여기까지 고생하셨어요~"와 같은 애교는 통하지 않는다. 그래서 더 딱딱한 분위기가 될 수 있고, 더 긴장되지만 정신을 똑바로 차려야 한다!!! (사근사근 친절하신 분들도 있겠지..?)

여하튼 나는 모든 걸 다 FM대로 하고 싶어서 신분증 진위 여부도 어플로 다 확인하고, 대리인이 위임장도 안 써와서 특약사항에 미비 서류 잔금일까지 다 준비해 줄 것을 써달라고 요청했다. 나도 가만히 있지는 않고 "저도 처음이라 이렇게 원칙대로 다 안 하면 불안해서 그래요~" 느낌으로 몇 번이나 말했지만 그래도 기분이 아주 나빴음. (할 말은 하도록 하자. 계약이 깨지지 않는 선(?)에서. 물론 쌈닭처럼 달려들면 안 된다)

심지어 지금은 하락장이라 매도인 우위인 시장도 아닌데 마치 갑질을 당하는 느낌이 불쾌했다. 샷시 손잡이도 수리해주기로 했는데 갑자기 계약서를 쓰는 도중에 딴지를 걸어왔다. 한 번도 이런 거 수리해 주는 거 본 적이 없다면서^^ 쏘아붙이고 따지는듯한 말투에 나도 순간 기분이 상해서 섭섭했던 걸 좋게 좋게 말하는데 중개인이 다툼이 될 수 있다고 생각했는지 중간에 끊더라.

중개인은 계약 성사가 목표이기 때문에 서로 다투는 일은 원치 않는다. 매도자에게는 내가 어린 나이에 대견함을 어필하고, 매수자인 내게는 매도인이 까다롭지 않다는 걸 어필하더라. ^^ 지금 생각해도 어이없다.

3. 중요한 내용은 전화 녹음이나 문자로 반드시 남겨두자

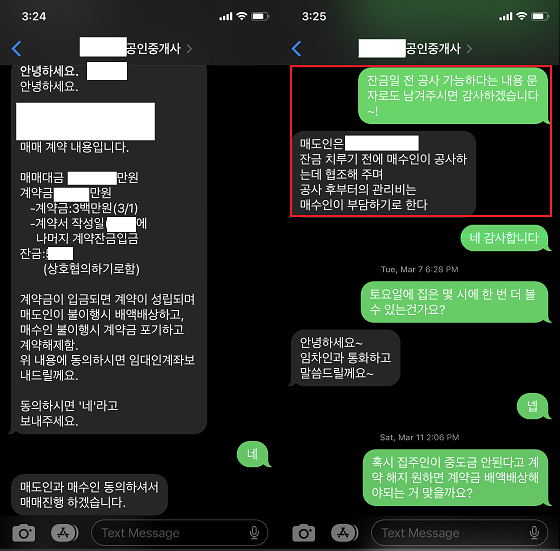

당연하지만 바쁘게 일이 진행되다 보면 은근히 놓치는 경우가 많다. 나는 아이폰이라 통화 녹음 기능이 없다는 점이 참 아쉽다..ㅠㅠ 여하튼 부동산 중개인은 전화를 해오는 경우가 많은데, 중요한 내용은 내가 문자로 따로 남겨달라고 요청드렸다. 챙길 건 꼭 다 챙겨놔야 나중에 후회가 없다.

내 집 마련은 인생의 가장 큰 쇼핑이다. 내가 힘들게 번 큰 금액의 돈이 왔다 갔다 하는 일인데, 눈치 보지 말자. 눈치 보느라 힘들어하는 시간도 사치처럼 느껴진다... 약간은 철판 깔고 뻔뻔해질 필요도 있다.

4. 사전에 복비를 협상했다면, 중개대상물 확인서에 나온 금액이 다르더라도 당황하지 말자.

중개사 수수료(복비)는 10% 부가세가 붙는다. 복비는 계약서 작성 전 미리 협의하는 게 좋다. 매매가격이 크지 않은 경우는 거의 협상이 의미가 없지만 그래도 난 지금 한 푼이라도 아껴야 하는 상황이라... 다행히 부동산 중개인이 약간의 가격을 협의해 주었다. 그런데!!!!!! 계약일 당시 교부받은 중개대상물 확인서를 보니 복비가 100%로 다 표시되어 있어서 깜짝 놀랐다!

"대표님, 저 이거 00만 원에 맞춰주시기로 하지 않으셨나요?"라고 조심스레 여쭈었는데 알고 보니 서류에는 그렇게 쓰더라도 나중에 잔금일에 다른 금액으로 영수증을 끊어주신다고 한다. 나 때문에 집주인한테도 복비가 깎이게 생겼다고..^^ 조금 죄송스러웠지만 일부러 그런 게 아니니까 이해하신다고.... 복비는 어차피 잔금일에 지불하므로 협의한 금액과 다르게 기재가 되어있더라도 너무 당황하지 말자. (물론 가격 협상 내용은 문자로 꼭 남겨두기)

실제로 부동산과 나눴던 문자 일부 내용

중도금, 가볍게 보지 말자

보통 주택 매매는 다음과 같은 순서로 이루어진다.

1. 마음에 드는 매물 발견!

2. 가계약금 입금 (일종의 찜으로, 문자로 계약 내용을 약식으로 받고 쌍방이 합의한다)

3. 매매계약서 작성 및 나머지 계약금 입금

4. 중도금이 있다면 중도금 납부

5. 잔금일에 잔금 치르고 등기이전 (실제 서류상 내 집이 됨)

중도금은 납부 이후에 계약의 법적 효력이 더욱 끈끈해지기 때문에 일방이 마음대로 파기할 수 없다. 그래서 부동산 가격이 실시간으로 올라가는 불장에서는 중도금을 걸어두는 게 매수인 입장에서는 훨씬 유리하다. 중도금 전에는 계약금만 물어주면 일방이 계약을 파기할 수 있기 때문이다.

중도금은 보통 매매가의 40~50% 정도인데 딱 정해진 퍼센티지는 없다. 나 같은 경우에는 집주인이 갑자기 중도금을 요구하는 바람에, 불쌍한 척하면서 중도금 어떻게든 마련해 줄 테니까 몇 백이라도 깎아달라고 하려고 했는데.... 실패해서 중도금도 내고, 가격도 못 깎게 되었다. ^^ (나중에 알고 보니 집주인이 중도금이 필요한 사정에 대해 뻥카를 친 부분이 있어서 엄청 열받았음)

예를 들어 집주인이 3억에 집을 내놓고 계약까지 했는데, 갑자기 시세가 4억으로 뛰면 당연히 다른 사람에게 더 비싸게 팔고 싶어질 것. 이럴 때 집주인이 그냥 계약금을 배액배상(2배로 물어준다는 뜻)하고 파기하는 경우가 있는데 중도금을 이미 납부한 상황에서는 그렇게 하지 못한다.

이렇다 보니 중도금 때문에 법적 논쟁이 발생하는 경우도 꽤 많은 것 같다. 중도금 납부 기일 이전에 매수인이 미리 일방적으로 중도금을 납부하는 경우가 발생하기도 한다고.... 이런 이슈도 인터넷에 검색하면 정보가 꽤 많이 나온다.

반대로 집값이 떨어질 때는 매수인 입장에서는 중도금이 필요 없다. 잔금일 이전에 더 싼 매물이 나오면 그냥 계약금 물어주고 다른 집 사면 되기 때문.

내 케이스의 경우 이미 중도금 없이 계약한다는 증거가 문자로 남아있기 때문에, 조금 더 세게 나갔어도 괜찮지 않았을까 싶은데.. 집주인이 아버님 계셔도 수리해도 된다고 협조해 준단 식으로 나와서 나도 뭔가 더 할 말이 없었다. 쩝.

참고로 중도금과는 상관없지만, 부동산 계약 파기에 따른 계약금 반환 이슈는 인터넷에 워낙 많아서 찾아보면 된다.(아래 기사 참고)

이제 무사히 계약을 마쳤다면 은행 대출할 일만 남았다. 급한 마음에 바로 다음날 신청하고 은행에 서류도 다 들고 갔는데 너무 일찍 왔다고 하심.... 대출승인일로부터 30일 이내 실행이 되어야 하기 때문에, 잔금일 한 달 반 이전 정도에 신청해도 충분합니다. (더 빨리 신청해 봤자 어차피 못함..) 내가 분명 어디선가 봤을 때는 70일 이전부터 신청이 가능하다고 봤던 것 같은데....

여하튼 주택도시기금을 통해 신청한 디딤돌 대출 신청을 취소했다. 물론 등본 등 서류는 다시 또 새 날짜로 발급받아야 하기 때문에... 4월 초중순에 다시 신청할 예정! 관련 포스팅은 다음에 더 자세히 알아보도록 하겠습니당!

참고로 나는 만 30세 이상 미혼 단독 세대주 자격으로 생애최초 + 청약 우대 금리까지 적용받아서 (내 계산으로는) 2.35%라는 비교적 저렴한 금리에 돈을 빌릴 수 있다.(얄루!!!!)

원리금 상환방식에는 총 3가지가 있는데 만약 하신다면 30대라면 체증식+비거치 1년을 선택하는 게 무조건 유리하다..! 이것도 다음 포스팅에서 자세히 다뤄볼 예정입니당~! (설마 대출 안나오진 않겠지...?)